银行内控频频失守:厦门国际银行员工挪用140万赌博

小到利用职务之便盗取客户资料,大到挪用客户资金、违规私售理财产品。形形色色的银行风险案件,背后几乎都有从业人员道德风险的影子。

近日,厦门国际银行前员工林某挪用客户信贷资金一案判罚落定。

今年年初,厦门国际银行前员工林某利用职务之便挪用客户信贷资金。此后,他将大部分资金用于赌博,血本无归。看到自己无法归还这笔资金后,林某主动到公安机关投案,如实供述了挪用资金的犯罪事实。今年1月,法院开庭审理此案,把林某定性为挪用资金罪,获刑2年3个月,缓刑3年。

只是宣判后,林某不服,提出上诉表示其系初犯,已全部退还赃款并取得被害人的谅解,考虑其家庭经济困难,原判量刑过重,请求从轻或减轻处罚。

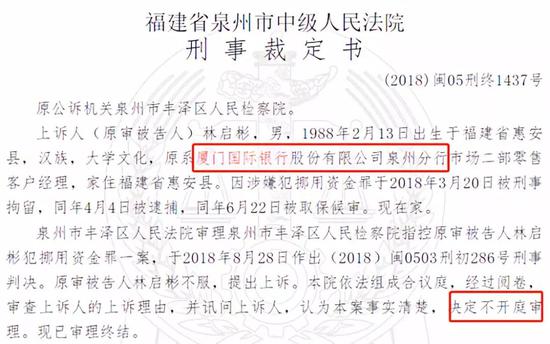

日前,福建省泉州市中级人民法院(下称泉州中级法院)发布关于林某挪用资金罪二审刑事裁定书。

截图来源:裁判文书网泉州中级法院认为,2018年1月,林某作为银行工作人员,利用职务上的便利,挪用本单位资金归个人使用,数额较大,其行为已构成挪用资金罪。一审判处其有期徒刑2年3个月,缓刑3年。后经过阅卷,认为本案事实清楚,决定驳回林某上诉,维持一审原判。

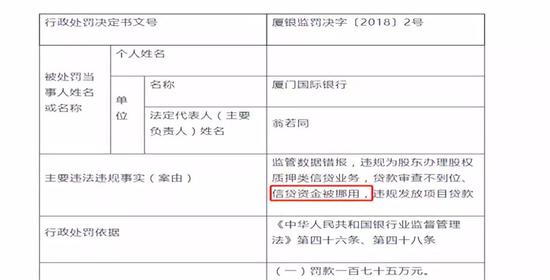

新浪财经注意到,1月25日,在林某擅自填入本人实控的银行账户(即2月8日)几天前,厦门国际银行刚接到一张175万元的罚单,而被处罚的六项原因中,有一项直指信贷资金被挪用。

截图来源:银保监会网站终究,这张罚单的出现也是“没拦住”林某。

挪用客户百万贷款赴澳门赌博

裁定书显示,2018年1月,客户李成(化名)向厦门国际银行申请抵押贷款人民币140万元(均指人民币)。后根据被告人林某要求,提交了相关贷款申请材料,并在空白的《个人经营性贷款受托支付汇款申请书》(下称《申请书》)上签署姓名。

在提交贷款所需的各项材料一个多月后,李成始终未等到厦门国际银行的放款通知。后来,李成才知道贷款已被林某个人“截留”。

据了解,按正常业务流程,贷款申请人需要填写《申请书》,申请人需注明贷款编号、提款银行账号、户名等信息。但李成仅在《申请书》上留下签名,这也为林某后续“腾挪资金”提供可乘之机。

2018年2月8日,厦门国际银行原客户经理林某擅自在上述空白申请书收款方信息栏中填入其本人实际控制的银行账户。2月9日,厦门国际银行放款,将140万元贷款转账至林某提供的银行账户。在拿到款项次日,林某将部分钱款用于偿还个人债务,后赴澳门赌博挥霍一空。

由于抵押贷款迟迟未能拿到,李成主动向林某进行询问。2月27日,林某向李成承认其挪用贷款一事,并签写事实经过及还款计划。事后,林某分两次转账给李成共计21.3万元,用于支付上述贷款本息。

最后,因无力偿还剩余欠款,林某于3月20日主动到泉秀派出所投案,并如实供述了上述犯罪事实,案发后,林某家属代其赔偿李成138.82万元。

为何李成在《申请书》上仅留下签名,贷款流程就能顺利完成?

新浪财经致电厦门国际银行客服称,如果申请人出差,是否可以把所有资料(身份证、印章等)提交,并委托客户经理办理?其工作人员回应,“这涉及到具体的操作流程,客服中心也不了解,到时候可能是一个性化比较强的操作方式,具体要到分行或支行执行。”

只是,“个性化比较强操作方式”指的是什么?

近年监管通报多起违规案

新浪财经注意到,其实厦门国际银行前员工违规挪动个人信贷资金并非个案。近年来,银行员工挪用客户资金的案件屡见不鲜。银保监会开出的罚单,都无一例外的指出涉案银行出现了内控“失守”的问题。

12月6日,湖州监管分局对兴业银行(16.080, 0.05, 0.31%)湖州分行存在贷款资金被挪用的行为,开出一张30万元的罚单。

7月3日,中行运城分行西城支行前员工赵昕和张婷因涉嫌挪用客户资金罪,前者被公诉至盐湖区法院,后者被盐湖公安分局刑事拘留。

8月15日,因内部控制不完善、贷款资金挪用,中国进出口银行厦门分行被厦门银监局罚款200万元。

2017年6月,因“房易贷”部分贷款资金被挪用于借款人购房,交易背景不真实,民生银行(6.090, 0.02, 0.33%)厦门分行被厦门银监局罚款20万元,并责令该分行对直接负责的高级管理人员和其他直接责任人员处以纪律处分。

那么,是什么诱发了银行员工挪动客户资金酿成案?正常的授信流程又该是什么样?中信银行(5.630, 0.01, 0.18%)负责授信业务的马经理表示,授信业务并非是一个人的业务,流程为贷前审核、贷中复核、贷后检查。

“首先,客户提出贷款申请后,由客户经理对其需要的额度、项目行业是否准入进行审批。整个流程并不是客户经理一个人完成,银行部门有风控委员会,实行‘背靠背’模式,对申请项目和单位进行双评估方能贷款。再则,申请人提交资料阶段(填申请表格等), 除当场受理资料的工作人员外,还需另一名管理人员进行事中监督 ,最后的放款阶段还需银行会计审核放款账户是否为本人,才能确定放款。 ”马先生告诉新浪财经。

只是,贷款流程如此严密,为什么此类案件还会频发?

平安私人银行理财顾问刘先生表示,首先现在银行审批贷款趋于电子化,由单一客户经理完成整个流程的现象确实有,非本人银行账号没有审核出来,很可能是银行内控“失效”。

“另外,很多贷款申请人觉得贷款流程麻烦、自己不专业,又出于对银行的信任会把资料直接交于客户经理处理,只在‘规定地方’签字了事,而这恰好给接收资料人员留出“错填银行账号”等信息的机会。贷款申请人也要按流程对自己签字的内容予以审核,确定相关信息是否真实无误,这也是对银行工作人员执行业务流程的另类监督。”刘先生称。

业内人士认为,风险问题或是规则有漏洞、或是有章不循,才会让人有机可乘。在银行系统,要在容易产生风险的环节,完善内部管理制度,严格遵守业务规则,形成互相制约。

来源:新浪金融研究院

作者 张正一