美联储QE如何从金融危机中拯救了美国

在2008年雷曼兄弟公司破产之后的那些天里,全球经济面对一次大崩溃,其规模可能是很多人有生之年都未曾见过的。那一年的11月,美联储启动了第一轮非常规政策,进行了大规模的资产采购,也就是所谓的量化宽松(QE),希望以此避免这样的灾难。

六年之后,联储似乎是成功阻止了大衰退发展成为另一次大萧条,而现在,美联储即将结束自己的量化宽松项目。以下几幅图表可以说明量化宽松是如何从经济衰退中拯救了美国,以及如何改变了中央 银行 机制:

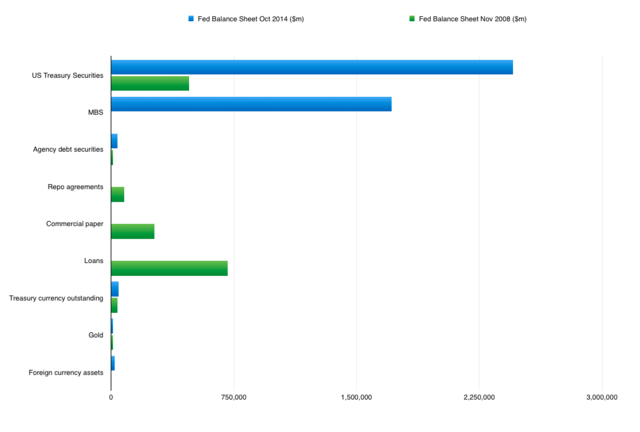

美联储资产负债表规模从2008年9月时候的9000亿 美元 膨胀到了2014年10月时候的4.5万亿美元:

这主要是因为美联储对美国国债以及抵押贷款担保证券的采购。随着时间的推移,量化宽松项目不仅仅彻底改变了联储资产负债表的规模,而且其构成也有根本性的变化:

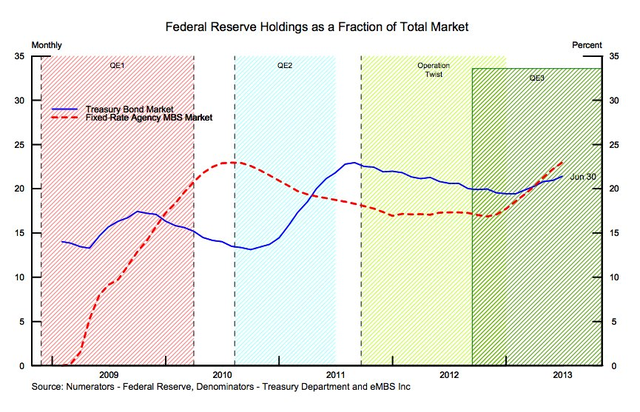

这也意味着,联储在它所针对的市场中扮演了极其重要的角色。到2013年的时候,联储在美国国债和抵押贷款担保证券市场中均占有超过20%的份额:

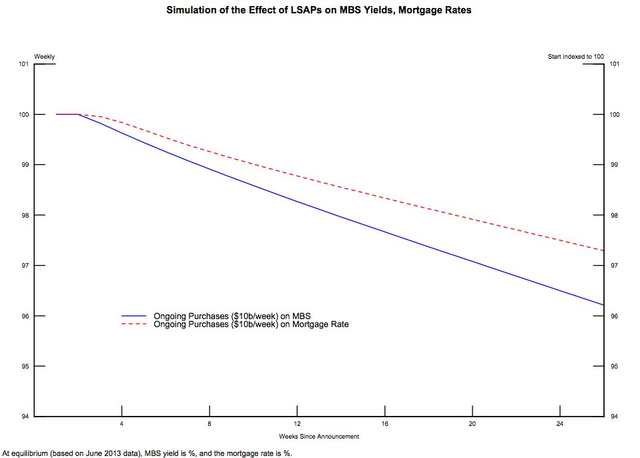

联储的研究显示,资产采购帮助压低了抵押贷款利率,降低了企业和政府借款成本,在危机的早期防止了企业破产的蔓延:

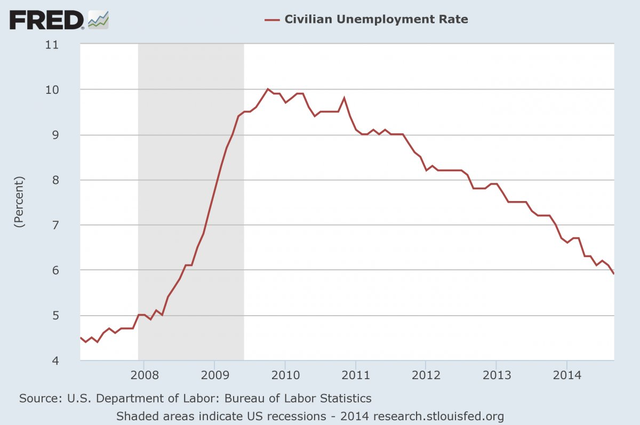

通过启动第三轮量化宽松,时任联储主席的 伯南克 也希望通过这个项目拉低在当时高企在8.1%的失业率。失业率在那之后逐渐下降到5.9%,这被很多经济学家视作与充分就业的目标非常接近:

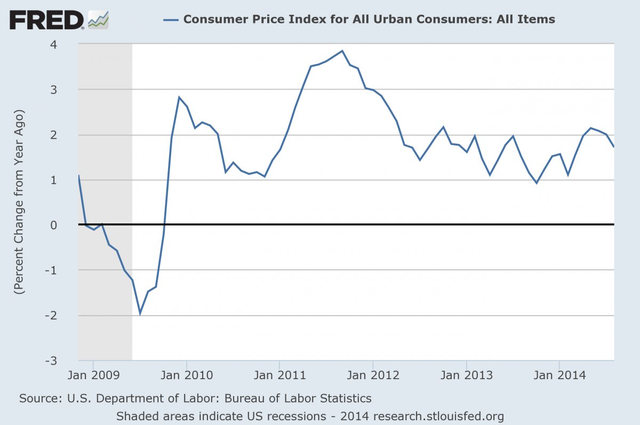

不过,量化宽松项目并非没有争议的——有资产采购可能引发通货膨胀以及货币贬值的担忧,不过这些判断被证明可能是过虑了, 消费 物价通货膨胀目前还是低于2%的:

现在的担忧主要集中在退出量化宽松可能有的影响力——根据联储的规划,第三轮量化宽松项目将在本周结束。野村证券在近期的一份报告中指出,“ 金融 状况有某种程度的紧张,如果继续维持,可能对经济前景有温和地拖累”。

随着下跌的原油价格对联储的通货膨胀目标产生下行的风险,很有可能决策者们将继续维持谨慎的立场,并且在最新的声明中再度强调,会在“相当长时期内”保持极低的利率。但是考虑到国内生产总值增长走势维持在可以实现3%左右目标这样一个趋势上,对美国而言的风险显然是温和的,只要没有意外地市场冲击出现,2013年12月开始的,对量化宽松规模的缩减应该可以最终完成。

如同前财政部长的劳伦斯-萨默斯(Larry Summers)在接受彭博社访问时所说的,“我们没有量化宽松也能过得不错。” (孔军)

量化宽松(Quantitative Easing),一般指央行向私营银行或其它 金融 机构如 保险 公司购买债券的行为。央行“新创造”的资金被拨入这些金融机构在央行的法定储备账户。通过购买债券,央行可以压低市场利率,使得企业和 消费 者借贷成本更低。因为大量购买债券的操作可以使债券本身价格上涨,使得债券收益率向反方向移动。QE不但可以降低信贷成本,还可以增加市场上的资金供给。

【美国Business Insider作品(简称“作品”)的中文翻译权及中文版版权均归腾讯公司独家所有。未经腾讯公司授权许可,任何组织、机构或个人不得对作品进行中文翻译或对作品中文版本实施转载、摘编或其他任何形式的使用行为,违者腾讯公司将追究其法律责任。】