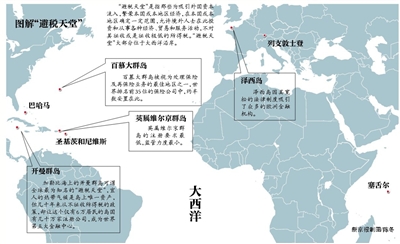

中国开展国际情报交换 围剿跨国避税

据新华社电 根据G20峰会领导人声明,到2015年年底完成共同对抗跨国公司避税行为的计划实施达成共识。这对中国而言,意味着通过全面加入国际反避税行动,提升自己的反避税水平,力堵跨国公司的避税通道。

G20税收共识总体对中国有利

“G20启动的这项名为‘税基侵蚀和利润转移(BEPS)’的行动计划,堪称近百年来国际税收体系最大改革。”国家税务总局国际税务司司长廖体忠表示。目前的所得税国际规则是上世纪二十年代在第一次世界大战结束以后建立起来的,已经运行近百年,适用于传统经济时代,解决经济全球化初期重复征税问题。

当前,包括中国在内的全球利润至少50%以上涉及国际交易,跨国资本流动日益便利,加之“避税天堂”等低税率、零税率“洼地”的存在,使得不少跨国公司通过跨境转移利润等手段逃避纳税,国际社会必须携手改革现有国际税收规则体系。

G20确定的改革原则是,利润在经济活动发生地和价值创造地征税。一些业内人士也指出,G20税收共识总体上对中国等实体经济活动丰富的国家有利,对避税地和低税国家不利。

中国开展国际税收情报交换

近年来,全球反避税合作行动一浪高过一浪,中国积极参与其中。去年8月,中国成为《多边税收征管互助公约》的第56个签约方,这是中国签署的第一份国际多边税收协议,意味着中国通过加入国际反避税行动升级自己的反避税和国际税收管理体制。

根据G20峰会领导人共识,为防止跨境逃避税,近百个国家和地区承诺在对等基础上实施金融账户税收信息自动交换标准。中国全面加入国际反避税行动,开展国际间税收情报交换,是加强反避税的有效手段。

作为最大的外国直接投资引进国,中国在跨国公司反避税上早已开始主动出击。廖体忠告诉记者,中国于2008年出台的企业所得税法前瞻性地建立起了比较先进的反避税法律框架,近些年,中国反避税不断加强,对税收的直接贡献从2005年的4.6亿元人民币上升至2013年的469亿元人民币。

■ 案例

世界五百强补缴税超8亿

M公司在世界五百强的排名长期名列前茅,总部设在美国。1995年公司在北京投资设立了外商独资企业,经过两次增资,注册资本高达2000万美元。蹊跷的是,它在中国的子公司自设立以来几乎没有什么盈利。6年累计亏损达20多亿元。但是,从M公司所处的行业看,北京市该行业的平均利润率在12%以上。

我国税务机关调查发现,这家公司累计亏损巨大,并不是因为产品在市场上销售差,而是因为利润的一半以上都要支付给美国母公司,作为提供研发服务和技术支持的特许经营费用。

在进行了大量论证后,我国税务部门指出其不合理性,最终,M公司的中国子公司补税及利息共计8.4亿元,按照企业目前销售规模测算,其未来每年将为中国增加税收1亿多元。

一些税务专家告诉记者,这起“中国反避税第一大案”揭示出跨国公司避税的惯用手法——转移利润。

■ 揭秘

跨国公司如何避税

近些年,一些跨国公司违规避税手段可谓花样百出,不断出新。

利用避税港,向境外转让股权等方式避税。例如,在某避税港注册的A公司收购中国境内一家公司B公司,三年后,相同投资人在另一避税港注册C公司,C公司以低价回购A公司,继而又以高价转让给另一家在相同避税港注册的D公司,而获利收入主要来自B公司不动产和土地使用权的升值,本应向中国缴纳税款却最终无法收回。

借集团业务重组避税。例如,某跨国公司在低税国家或地区设立全球营运或财务中心等机构,全球子公司均需向其缴纳服务费,再通过总部制定的方法将利润在各子公司之间分摊,但这种方式可能直接造成其在中国子公司利润水平大幅下滑,税收减少,这从本质上也是一种利润转移。

普华永道中国税收政策服务组合伙人梅杞成说,避税行为最显著特征就是利用税法漏洞或特别优惠政策,故意做出与正常商业经营不一致的安排,从而在税收上获利。因此识别相对困难,打击难度非常大。