泉州又一名企陨落?兄弟4人创业27年负债至少30亿

根据国泰君安的报告,富贵鸟至少存在49.09亿元资产金额很可能无法收回,包括货币资金1.65亿元、应收账款2亿元、存货2亿元、其他应收款42.29亿元、固定资产1.15亿元。目前,富贵鸟债务总额约30亿元,包括“14富贵鸟”本金8亿元及相应利息、“16富贵01”本金13亿元及相应利息、银行贷款约5亿元,其他经营性负债约3亿元。

你听说过“富贵鸟”吗?这家创立于1991年的泉州鞋业、服装品牌,曾经风光无限,巅峰时期跻身国内第三大品牌商务休闲鞋产品制造商、第六大品牌鞋产品制造商,被誉为“县城男鞋扛把子”,2013年公司于香港成功上市。

▲图片来源:视觉中国

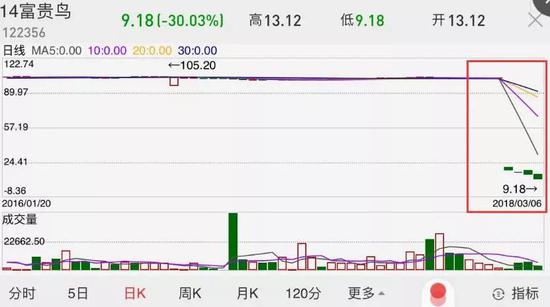

然而,上市后的次年(2014年),富贵鸟的业绩便出现滑坡,之后几年更是每况愈下,品牌存在感也越来越低。不过,最近几天,富贵鸟却成为资本市场关注的焦点,原因就是公司发行的债券“14富贵鸟”(债券编码:122356)在3月1日复牌后的4个交易日内连续大跌。截至发稿,该债券的最新成交价为9.18元,较复牌前103.8元的价格下跌了91%,今日(3月6日)更是因为异常波动盘中两次临时停牌。

▲图片来源:14富贵鸟日K线

流动资金不足1亿元,

富贵鸟面临巨大兑付压力

“14富贵鸟”于2015年4月发行,金额8亿元,期限5年,附第3年末发行人上调票面利率选择权和投资者回售选择权。值得注意的是,今年4月该期债券将迎来回售日。

导致“14富贵鸟”复牌后大跌的主要原因是投资者担心本息兑付的风险。

由于富贵鸟存在未披露的对外担保事项,这只债券自2016年9月13日开市起长期停牌。2018年2月,富贵鸟发布公告称,发行人于 2月12日在上海证券交易所披露了公司相关对外担保情况。并写到,“本次债券回售资金偿付存在重大不确定性,公司正尝试通过一切可能的方式筹集兑付资金,敬请投资者注意投资风险。”

▲图片来源:视觉中国

由于富贵鸟违规担保未披露,且长期停牌,其偿付能力受到了极大的质疑。信用评级机构对其评级从原本的AA一降再降。今年1月,评级机构东方金诚将富贵鸟主体及“14富贵鸟”信用等级由A下调至BB,评级展望为负面;2月9日,在富贵鸟披露债券持有人会议相关事项进展以及公司债券2017年半年报修订版之后,东方金诚进一步将主体和债券信用等级下调至CC,评级展望继续维持负面。根据东方金诚企业主体及长期债券信用等级符号定义,CC级表示“在破产或重组时可获得保护较小,基本不能保证偿还债务”。

东方金诚表示,相关信息表明,“14富贵鸟”持有人在4月22日选择回售债券的可能性加大,发行人将面临很大兑付压力;公司资产质量下降、或有负债规模上升导致偿债能力继续下降,且盈利水平和现金流尚无改善迹象,可认定富贵鸟基本不能保证到期债务的偿还。

此外在债券复牌前,作为受托管理人的国泰君安也发布了风险提示公告。国泰君安指出,“14富贵鸟”回售兑付日为4月23日,但发行人截至2017年末可动用的活期存款及流动资金不足1亿元,目前发行人回购资金及利息尚无确切安排,回售资金的偿付存在重大不确定性。

此外,富贵鸟发行的13亿元私募债券“16富贵01”设立的发行人上调票面利率选择权及投资者回售选择权行权日为2018年8月12日,或进一步加剧其兑付压力。

富贵鸟陨落,

49亿资金可能无法收回

富贵鸟是一家典型的家族企业,1991年林和平、林和师、林荣河、林国强堂兄弟4人创立。起初企业发展非常不错,业务涉及鞋业、服装、皮件等,2012年是其最辉煌的时候,跻身全国休闲鞋制造商第三名、品牌鞋制造商第六名,并于2013年赴港上市,上述弟兄4人占股持股比例为68.9%。

▲图片来源:视觉中国

在上市之前,富贵鸟曾经历了两位数的高速增长。2011年-2013年,富贵鸟的归属净利润分别同比增长113.79%、27.47%和37.13%。

从2014年开始,富贵鸟的业绩初显颓势。2014年-2017年的财务数据显示,2014年富贵鸟净利4.5亿元,同比仅增长1.69%;2015年净利3.9亿元,同比减少13.09%;2016年净利润减少约59.16%,至1.63亿元。2017年12月1日,富贵鸟在停牌15个月之后公布了最新财务报告。报告显示,2017年上半年,富贵鸟亏损1088.73万元。

主业不振的情况下,富贵鸟违规担保及资金出借的问题也逐渐暴露。根据国泰君安的报告,富贵鸟至少存在49.09亿元资产金额很可能无法收回,包括货币资金1.65亿元、应收账款2亿元、存货2亿元、其他应收款42.29亿元、固定资产1.15亿元。目前,富贵鸟债务总额约30亿元,包括“14富贵鸟”本金8亿元及相应利息、“16富贵01”本金13亿元及相应利息、银行贷款约5亿元,其他经营性负债约3亿元。

值得一提的是,据券商中国报道,富贵鸟创始人之一,执行董事林国强2017年6月25日去世之后,为避巨额债务,其子女均放弃继承权,更引发了外界对富贵鸟的财务状况和经营状况的诸多揣测。

中融融丰踩雷

14富贵鸟的暴跌也让重仓该债券的中融融丰纯债型基金踩雷。

中融融丰纯债型基金成立于2016年6月28日,规模为3.2亿份。根据2017年四季报,中融融丰纯债持有14富贵鸟的比例高达47.2%。

▲图片来源:WIND资讯

如此高比例的持有这只债券,显然不合规。其主要原因在于债券停牌和持续不断赎回的叠加。

中融基金内部人士向每日经济新闻记者表示,“因为14富贵鸟停牌,当该基金投资者申请赎回时,基金经理人只能操作那些没有停牌的债券。这导致14富贵鸟的份额虽然没有变化,但是其他类型债券的份额有所减少,因此14富贵鸟在基金持债中的比重被迫上升。”

自14富贵鸟3月1日复牌大跌后,中融融丰纯债A单位净值已经由0.878跳水到3月5日的0.658,中融融丰纯债C单位净值也由1.021降到0.765。

▲图片来源:中融基金官网

▲图片来源:中融基金官网

中融融丰纯债确实运气不好,当初购买14富贵鸟的时候,其还是拥有AA良好信用的优质债,一年半的停牌过后,已成了CC级的垃圾债,不再符合公募基金的债券投资范畴。中融基金方面表示,将严格遵照相关条例,依法依规进行操作。

来源:每日经济新闻 厦门头条